– Beitrag vom

Das 1x1 der VBL Altersvorsorge für Lehrer*innen

Fragt man angestellte Lehrkräfte, was eigentlich die VBL Vorsorge ist und wie diese funktioniert, erntet man in den meisten Fällen nur ein Schulterzucken. Sollten also auch Sie beim Blick in Ihre jährlich eingehenden VBL-Unterlagen im Trüben fischen, so seien Sie gewiss: Sie sind nicht allein!

Dabei haben Sie mit der Vorsorge der VBL einen wirklich schönen Altersvorsorge-Bonus in der Tasche. Noch nicht gewusst? Dann wird es Zeit, endlich Licht ins Dunkel zu bringen. Denn die VBL ist gut und lohnt sich wirklich.

Was ist VBL?

Vorab: VBL steht für Vorsorgeanstalt des Bundes und der Länder. Dabei handelt es sich um eine Vorsorgeeinrichtung für Beschäftigte des öffentlichen Dienstes auf Ebene des Bundes, der Länder und der Kommunen. Man könnte das Angebot mit dem einer betrieblichen Altersvorsorge vergleichen.

Die VBL ist in 2 Tarifen erhältlich. Falls Sie sich bisher über den Empfang und das Abheften der regelmäßigen Wertmitteilungen und Werbeanschreiben der VBL noch nicht weiter mit Ihrem Vertrag befasst haben, ist ziemlich sicher davon auszugehen, dass Sie über einen Vorsorgevertrag im Klassik-Tarif verfügen. Denn dieser ist die Pflichtversicherung für Beschäftigte im öffentlichen Dienst und somit für alle bei den Ländern und Kommunen angestellte Lehrer*innen.

Beim Tarif VBL Extra handelt es sich um eine freiwillige Zusatzversicherung, welche die Beschäftigten über die Pflichtversicherung hinaus als private Altersvorsorge abschließen können.

Sichere dir jetzt eine unverbindliche Beratung!

Sind Sie Lehrer*in (Referendar*in) und haben Fragen zur:

– VBL Altersvorsorge

– Krankenversicherung

– Dienstunfähigkeitsversicherung

– Diensthaftpflichtversicherung

VBLklassik

Wie funktioniert das aber nun mit der VBL, an deren Vertragsabschluss sich mysteriöserweise nie eine Lehrkraft erinnern kann. Wurde Ihnen da womöglich irgendwas untergejubelt?

Nein. Wie bereits oben erwähnt, handelt es sich beim VBLklassik Tarif um eine Pflichtversicherung. Diese steht Ihnen als sogenannte Zusatzversorgung im öffentlichen Dienst als Lehrer*in zu. Dies ist sogar tarifvertraglich festgelegt.

Die VBLklassik wird mit der Einstellung in den öffentlichen Dienst automatisch durch den Arbeitgeber abgeschlossen. Und auch die Überweisung der Versicherungsbeiträge läuft weitestgehend unbemerkt ab. Die Beiträge werden im Rahmen der Entgeltumwandlung noch vor Abzug der Lohnsteuersteuern und Sozialversicherungsbeiträge von Ihrem Gehalt abgezogen und in Ihren Vorsorgevertrag eingezahlt.

Der Beitragssatz der VBL beträgt für das Jahr 2020 im Tarifgebiet Ost 6,25 %, für das Tarifgebiet West 8,26 %. Dabei teilen Sie sich den Beitrag mit Ihrem Arbeitgeber, wobei es in der Tat einen nicht unwesentlichen Unterschied macht, zu welchem Tarifgebiet Sie gehören. In den neuen Bundesländern leisten Sie als angestellte Lehrkraft einen Arbeitnehmeranteil von 4,25 %, Ihr Arbeitgeber steuert einen Anteil von 2 % Ihres zusatzversorgungspflichtigen Entgelts bei. Im Tarifgebiet West beträgt Ihr Eigenanteil an der Zusatzversorgung lediglich 1,81 %, während Ihr Arbeitgeber ganze 6,45 % Arbeitnehmeranteil leistet.

Die jeweils geltenden Beitragssätze sind auf der Seite der VBL abrufbar. Wie bereits im letzten Jahr sind auch für das kommende Jahr 2021 vorerst keine Änderungen der Beitragssätze und der Beitragsverteilung geplant.

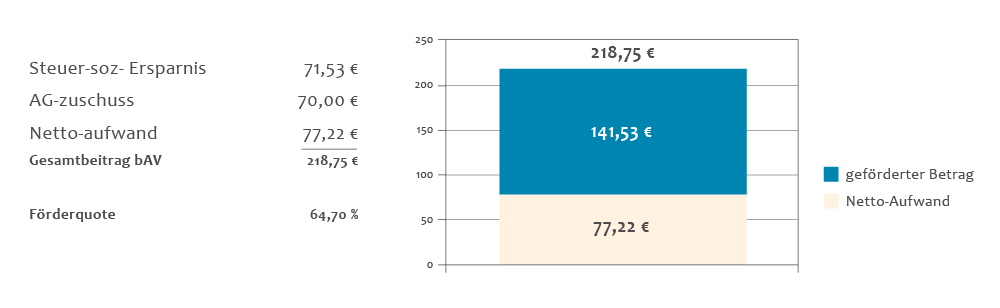

Beispiel:

Lehrer*in, Jahrgang 1983, Angestellte*r des Landes Thüringen, Bruttogehalt 3500 €

Arbeitnehmeranteil: 3500 € x 4,25 % = 148,75 €

Arbeitgeberanteil: 3500 € x 2 % = 70 €

⮕ monatlich 218,75 € für Ihre zusätzliche Altersvorsorge gespart, ohne, dass Sie sich hierfür einschränken müssen

Da Sie selbst Ihren VBLklassik Vertrag direkt über Ihr Bruttogehalt besparen, merken Sie es kaum. Selten war Sparen also so einfach. Durch das verringerte Brutto verringern sich außerdem Ihre Lohnsteuerabgaben sowie Ihre Sozialversicherungsbeiträge. Den Effekt sehen Sie in der folgenden Grafik.

Sie haben also effektiv tatsächlich lediglich 77,22 € weniger auf dem Konto, zahlen dabei jedoch 218,75 € in Ihre Rente ein. Ihre VBL-Beiträge werden somit zu 64,70 % gefördert. Wir finden: Das ist ein ziemlich lohnendes Geschäft. Und dabei wird Ihnen gleich noch die Entscheidung abgenommen, wann Sie endlich mit dem Aufbau Ihrer zusätzlichen privaten Altersvorsorge beginnen – die Sie in jedem Falle haben sollten! Denn Sie haben einfach gar keine andere Wahl und manchmal ist es ja auch nicht verkehrt, ein Stück zu seinem Glück gezwungen zu werden.

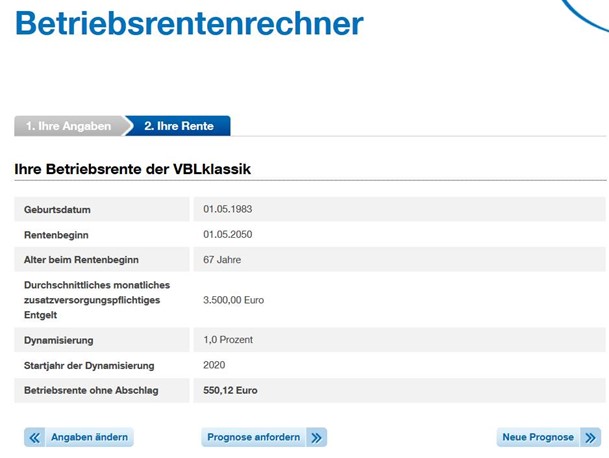

Wie viel zusätzliche Rente Sie am Ende durch Ihre Zusatzversorgung erhalten können, lässt sich übrigens auf der Seite VBL im sogenannten Betriebsrentenrechner selbst ermitteln. Die Höhe der VBL-Rente richtet sich natürlich nach Ihrer Einzahldauer. Je früher Sie in den öffentlichen Dienst eingetreten sind, desto höher wird Ihr Rentenanspruch sein.

Für unser o.g. Rechenbeispiel könnte die Berechnung wie folgt aussehen:

Sie sehen: die zusätzliche Versorgung durch die VBL lohnt sich und ist ein wunderbarer Puffer für Ihre private Altersvorsorge. Zu bedenken ist jedoch, dass es sich beim o.g. Rentenbetrag zunächst um eine Bruttorente handelt, da Krankenkassen- und Steuerbeiträge noch nachträglich abgezogen werden müssen. Dies sind, Stand heute, etwa 18 %. Außerdem muss auch Ihre Zusatzversorgung in der Rentenphase steuerlich veranlagt werden.

Ihre VBLklassik-Rente ist übrigens frühestens ab 63 nutzbar und muss spätestens zum gesetzlichen Renteneintritt abgerufen werden. Gehen Sie bereits vor dem gesetzlichen Renteneintrittsalter in den Ruhestand, ist dies mit Abschlägen, analog der gesetzlichen Rentenversicherung, verbunden.

Sollten Sie selbst die Rente nicht mehr für sich beanspruchen können, geht dieser Anspruch nicht verloren. Die VBLklassik-Rentenansprüche sind, ebenso wie die gesetzlichen Ansprüche, vererbbar an kindergeldberechtigte Kinder und Ehepartner.

VBLextra

Beim Tarif VBLextra handelt es sich, wie der Name schon sagt um eine „extra“, also eine freiwillige, Zusatzleistung. Diesen Tarif kann man ergänzend zu seinem ohnehin bestehenden VBLklassik Vertrag buchen, um zusätzlich für seine Rente vorzusorgen. Der Arbeitgeber beteiligt sich hieran jedoch nicht.

Vergleichbar mit anderweitigen privaten Rentenversicherungen kann der VBLextra-Tarif mit Zusatzleistungen ausgestattet werden, etwa einem Erwerbsminderungsschutz, einem Todesfallschutz o.ä.

Wir als Versicherungsmakler nutzen dieses Angebot in der Regel nicht. Unsere Unabhängigkeit ermöglicht es uns, unseren Kund*innen am freien Markt weitaus bessere und lukrativere private Vorsorgealternativen anzubieten. Für Lehrer*innen, welche aufgrund gesundheitlicher Vorgeschichten am freien Markt jedoch keinen Versicherungsschutz mehr erhalten, ist die VBLextra jedoch durchaus eine Möglichkeit, die in Betracht gezogen werden kann. Dies ist jedoch nur sehr selten der Fall und sollte immer individuell betrachtet werden.

Hinweis:

Sie können Ihren VBLextra-Tarif sogar als Riesterrente abschließen. Dies mag im ersten Moment attraktiv klingen. Wir sagen jedoch: Finger weg! Denn entscheiden Sie sich für diesen Weg, müssen Sie in der Rente Krankenkassenbeiträge auf Ihre Zusatzrente abführen. Das muss wirklich nicht sein!

Unsere Empfehlung

An der VBLklassik-Vorsorge gibt es für angestellte Lehrer*innen im Dienst der Bundesländer oder Kommunen grundsätzlich erstmal nichts zu rütteln. Was jedoch, wie man den oben vorgestellten Argumenten und Berechnungen entnehmen kann, nur in Ihrem eigenen Interesse liegen kann.

Wenn Sie darüber hinaus privat für Ihre Rente vorsorgen möchten, bietet Ihnen der freie Kapitalmarkt im Hinblick auf Verzinsung, Verfügbarkeit und Absicherungshöhe jedoch deutlich bessere Angebote als die Vorsorgeanstalt des Bundes und der Länder.

Gerne stellen wir bei der Wahl der geeigneten privaten Vorsorge unsere Expertise zur Verfügung. Wenn Sie als Lehrer*in das Thema aktiv und vor allem strategisch richtig angehen möchten, finden Sie hier bereits einige wissenswerte Tipps und Hinweise.

Wir freuen uns, Sie weiter zum Thema beraten zu dürfen und laden Sie ein, einen unverbindlichen Erstberatungstermin mit uns zu vereinbaren.

Sichere dir jetzt eine unverbindliche Beratung!

Sind Sie Lehrer*in (Referendar*in) und haben Fragen zur:

– VBL Altersvorsorge

– Krankenversicherung

– Dienstunfähigkeitsversicherung

– Diensthaftpflichtversicherung

Zu mir als Autor

Seit nunmehr 17 Jahren bin ich selbstständiger Versicherungs- und Finanzberater sowie Geschäftsführer der Lieblingsmakler GmbH & Co. KG. Ebenso bin ich Gründer der „ZUKUNFTSGESTALTER FÜR LEHRER“.

Neben dem Fachberater für Finanzdienstleistungen (IHK) bin ich qualifizierter Experte für Private Krankenversicherung, Dienstunfähigkeitsversicherung, Altersvorsorge und Baufinanzierung für Beamte.