Der Unterschied zwischen gesetzlicher Krankenkasse und privater Krankenversicherung für Lehrer*innen

vom 28.10.2019

Viele Lehrer stehen am Anfang ihrer beruflichen Karriere vor der Frage, sich in der privaten oder doch freiwillig weiter in der gesetzlichen Krankenversicherung zu versichern.

Dabei ist es notwendig, sich zunächst mit den grundsätzlichen Merkmalen und Unterschieden beider Optionen auszukennen. Denn nur, wer die Rahmenbedingungen, sowie deren Vor- und Nachteile kennt, kann eine gute Entscheidung treffen.

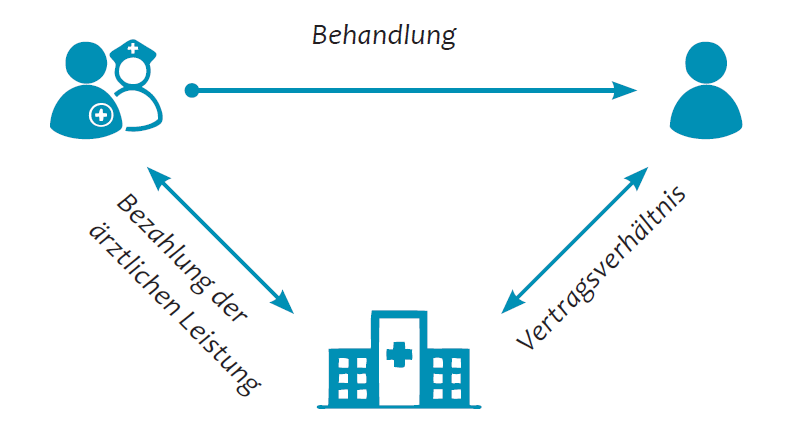

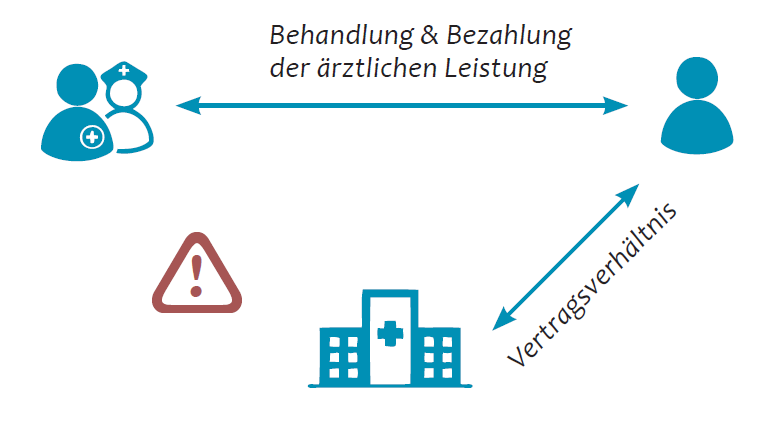

Vertragsverhältnisse

In der gesetzlichen Krankenkasse

Sind Sie in der Krankenkasse versichert, haben Sie, wie oben beschrieben, rein gar nichts mit der Bezahlung des Arztes zu tun. Dies regelt Ihre Krankenkasse direkt mit dem Arzt. Sie als Kunde*in bezahlen Ihre Beiträge einfach über den Lohnabzug zur Krankenversicherung über Ihren Arbeitgeber.

In der privaten Krankenversicherung

Sind Sie privat krankenversichert, bezahlen Sie Ihren Arzt oder Ihre Arztin direkt. Das heißt: Stellt Ihr Arzt oder Ihre Ärztin eine Rechnung, die nicht vom Versicherungsumfang abgedeckt ist, dann müssen Sie selbst bezahlen. Die Aufgabe ist also, eine private Krankenversicherung zu finden, die Ihre vollen Arztkosten übernimmt.

Ihr Leistungsanspruch

In der gesetzlichen Krankenkasse

Die Krankenkassen (Barmer GEK, IKK, TKK, AOK Plus usw.) zahlen dem Arzt seine Rechnung, wenn die Behandlung medizinisch notwendig, zweckmäßig, ausreichend und wirtschaftlich ist.*

Wirtschaftlich bedeutet, dass der Arzt mit dem geringstmöglichen Einsatz von Mitteln den größtmöglichen Behandlungserfolg erzielen soll.

*§ 12 SGB V

In der privaten Krankenversicherung & Beihilfe

Bei der privaten Krankenversicherung sowie der Beihilfe darf der Arzt nach medizinischer Notwendigkeit und den Regeln der ärztlichen Kunst abrechnen. Ein Wirtschaftlichkeitsgebot, wie in der gesetzlichen Krankenversicherung gibt es nicht. Der Arzt oder die Ärztin kann für Sie die Behandlungsmethoden, mit den höchsten Erfolgsaussichten wählen, auch wenn diese teurer sind, als alternative, evtl. weniger effiziente Behandlungsoptionen.

Der Beitrag

In der gesetzlichen Krankenkasse

Die gesetzlichen Krankenkassen ermitteln Ihre Versicherungsbeiträge in Abhängigkeit von Ihrem Einkommen. Der Beitragssatz zur gesetzlichen Krankenversicherung beträgt aktuell 14,6% des versicherungspflichtigen Einkommens. Hinzu kommen noch die Beitragsanteile zur gesetzlichen Pflegeversicherung. Sofern der*ie Versicherte Kinder hat, wären diese beitragsfrei in der Familienversicherung mitversichert.

Beispielrechnung:

Lehrer, kinderlos, Gehaltsgruppe A13, Erfahrungsstufe 4 | 4800€ brutto-Einkommen x 14,6% Versicherungsbeitrag + 3,3% Pflegeversicherungsbeitrag

- 859,20€ mtl.

In der privaten Krankenversicherung & Beihilfe

Die private Krankenversicherung ermittelt ihren Versicherungsbeitrag einkommensunabhängig. Stattdessen legt sie zur Beitragsberechnung das aktuelle Alter, den Gesundheitszustand bei Versicherungsbeginn sowie den gewählten Leistungsumfang zu Grunde.

Durch den Beamtenstatus besteht, abhängig von der familiären Situation, Beihilfeanspruch in Höhe von 50% oder sogar 70% in Thüringen.

Kinder werden zu einem überschaubaren Zusatzbetrag mitversichert. Auch sie sind beihilfeberechtigt.

Beispielrechnung 1:

Verbeamteter Lehrer, A13, 30 Jahre alt, ledig, keine Kinder, gesund | 50% Beihilfe durch das Land Thüringen

- Beitrag bei Premium/Top-Leistungs-Tarif: 300€

Beispielrechnung 2:

Verbeamteter Lehrer, A13, 30 Jahre alt, verheiratet, zwei Kinder, gesund | 70% Beihilfe durch das Land Thüringen

- Beitrag bei Premium/Top-Leistungs-Tarif: 220€ + 2 x 35€ (Kinder) = 300€

Ab dem 01.01.2020 wird es im Hinblick auf die Beihilfe eine weitere Option geben, die sogenannte „pauschale Beihilfe“. Was diese Möglichkeit für Sie als privat versicherte Lehrer oder privat versicherte Lehrerin bedeutet und ob die pauschale Beihilfe sich für Sie lohnt, erfahren Sie in Kürze in einem gesonderten Infobeitrag.

Fazit:

Beide Versicherungsformen haben auf den ersten Blick ihre Vor- und Nachteile. In den wirklich wesentlichen Punkten, nämlich bei der Frage nach der bestmöglichen Versorgung im Krankheitsfall, sowie beim Beitragsaufwand, liegen die Stärken jedoch klar bei der privaten Krankenversicherung. Daher empfehlen wir für beihilfeberechtigte Lehrer*innen im Land Thüringen die Absicherung in der privaten Krankenversicherung.

Sie haben sich nun auch entschieden? Oder Sie haben immer noch Fragen, welche Entscheidung nun die richtige für Sie ist? Wir helfen Ihnen, beraten Sie zu allen Fragen der Antragstellung und finden für Sie den passenden Tarif für Ihre Wünsche. Denn wir sind Ihre Zukunftsgestalter.

Vereinbaren Sie einfach einen Termin.