Lehramtsstudium – welche Versicherungen Sie jetzt schon haben sollten.

vom 22.07.2020

Sie haben sich entschieden Lehrer*in zu werden und starten gerade ins Studium oder stecken bereits mittendrin?

Wetten, dass Sie sich bisher eher keine Gedanken über Ihre Versicherungs- und Finanzangelegenheiten gemacht haben? Tatsächlich erscheint es auf den ersten Blick auch etwas untypisch, sich bereits so früh mit diesen Themen herumzuschlagen.

Wir erklären Ihnen, weshalb Sie nur profitieren können, wenn Sie das Thema bereits während des Studiums angehen und um welche Versicherungsfragen Sie sich unbedingt jetzt schon kümmern sollten.

Gute Gründe

Ganz klar: Schicksalsschläge warten nicht, bis wir erwachsen werden. Je jünger man ist, desto unbeschwerter und unbesorgter erscheint uns das Leben. Und das soll natürlich auch so sein. Nichtsdestotrotz könnten auch heute schon eine schwere Erkrankung, ein folgenreicher Unfall oder eine unglückliche Entscheidung Ihre berufliche und private Zukunft nachhaltig gefährden.

Doch das ist nicht der einzige Grund. Denn neben der gewonnenen Sicherheit können Sie auch noch richtig viel Geld sparen. Äh, Moment … Geld sparen, indem Sie eine Versicherung abschließen, die Sie eigentlich noch gar nicht haben wollten? Ja! Und das teilweise ein Leben lang! Wir erklären Ihnen, wie es geht! Denn viele Versicherungen bieten Ihnen ihre hochwertigen Produkte in der Studienzeit zu hervorragenden Konditionen an, von denen Sie ein Leben lang profitieren können.

1. Die Anwartschaft für Ihre private Krankenversicherung

Als Lehramtsstudent*in ist Ihr beruflicher Werdegang in der Regel relativ klar. Sie werden nach dem 1. Staatsexamen das Referendariat absolvieren und anschließend als Lehrer*in in den Schuldienst eintreten. Sobald Sie in den Vorbereitungsdienst eintreten, werden Sie in Thüringen auf Widerruf verbeamtet. Spätestens an diesem Punkt macht es für die meisten Sinn, in die private Krankenversicherung zu wechseln.

Also kann ich doch entspannt bis zum Referendariat warten – oder? Können Sie! Allerdings sollten Sie folgendes wissen: Ihre private Krankenversicherung ist umso günstiger, je jünger Sie bei ihrem Abschluss sind. Und sie ist umso günstiger, je weniger gesundheitliche Vorgeschichte Sie im Gepäck haben. Die gute Nachricht ist, dass Sie bereits jetzt die Chance haben, Ihnen Ihr junges Eintrittsalter und Ihren Gesundheitszustand zu sichern.

Egal, ob Sie sich im Studium zukünftig mal wegen Prüfungsstress oder einem familiären Schicksalsschlag einige Tage krankschreiben lassen müssen, Sie sich beim Sport einen Kreuzbandriss zuziehen oder eine chronische Erkrankung oder Allergie diagnostiziert wird: was ab dem Zeitpunkt, an dem Sie die Anwartschaftsversicherung abschließen, auch immer passiert: die Versicherung darf Ihnen hierfür beim Abschluss der privaten Krankenversicherung zu Ihrer Verbeamtung keine Risikozulage auferlegen.

Wenn Ihr Gesundheitszustand aktuell also Tipptop ist, sollten Sie sich diese Option unbedingt sichern. Nichts wäre schlimmer, als in 2 Jahren von der Versicherung abgelehnt oder mit hohen Risikozuschlägen bedacht zu werden, nur weil man nichts von der Anwartschaft wusste oder – noch schlimmer – einfach nur zu bequem war, sich damit zu befassen.

Wir zeigen Ihnen hier mit einer simplen Rechnung, was dies finanziell für Sie bedeuten könnte:

Versicherungsbeitrag mit 50 % Beihilfe-Anspruch: ca. 320 € im Monat

Erschwerniszuschlag wg. Vorerkrankungen: 30 %

320 € + 30 % = 416 € ⮕ 96 € Mehrbeitrag monatlich

96 € x 12 Monate x 60 Jahre = 69.120 €

Gerechnet auf ein gesamtes Versicherten-Leben in der privaten Krankenversicherung werden schnell bis zu 70.000 € Mehrbeitrag fällig.

Bei der Entscheidung gegen die private Krankenversicherung müssten Sie sich ab dem Zeitpunkt der Verbeamtung alternativ freiwillig in der gesetzlichen Krankenversicherung versichern. Die Beiträge hier lägen dann bei locker zwischen 600 und 800 €. Wir denken, die Modellrechnung hierzu können wir uns getrost sparen.

Bedenkt man dann noch, dass eine Anwartschaft schon extrem günstig, teilweise tatsächlich ab 1 € monatlich, zu erhalten ist, sollte die Frage nach dem Sinn einer solchen nicht mehr im Raum stehen. Besser kann man sein Geld kaum investieren. Starten Sie dann eines Tages ins Referendariat, müssen Sie Ihre Anwartschaft nur noch aktivieren und schon haben Sie die passende private Krankenversicherung – simpel und schnell!

Die Anwartschaft lohnt sich also für absolut jeden, der aktuell gesund ist und in den vergangenen Jahren keine schweren Erkrankungen durchlebt hat. Wer Vorerkrankungen hat, sollte dennoch gemeinsam mit einem Fachmann prüfen lassen, ob eine Anwartschaft für sie oder ihn möglich ist.

Wer zu viele oder schwere Vorerkrankungen im Gepäck hat und schon jetzt einen Zuschlag von über 30 % erhält, ist meist besser dran, wenn er oder sie mit dem Abschluss der privaten Krankenversicherung tatsächlich bis zu seiner Verbeamtung auf Probe wartet. Denn zu diesem Zeitpunkt müssen Ihnen Verträge unter dem sogenannten Kontrahierungszwang angeboten werden, welche maximal 30 % Zuschlag verlangen dürfen.

2. Die Berufsunfähigkeitsversicherung

Eine Berufsunfähigkeitsversicherung ohne Beruf? Wie und warum sollte das denn sinnvoll sein? Gerade bei der Berufsunfähigkeitsversicherung können Sie wesentlich davon profitieren, dass Sie Ihr Studium noch nicht abgeschlossen und somit deinen Zielberuf Lehrer noch nicht ergriffen haben.

Neben der Tatsache, dass auch die Berufsunfähigkeitsversicherungsbeiträge umso günstiger sind, je jünger Sie bei Versicherungsabschluss sind und je weniger Vorerkrankungen Sie vorzuweisen haben, spielt nämlich die Einordnung in die Berufsgruppe eine ganz wesentliche Rolle für die Kosten der Versicherung.

Leider stehen Lehrer*innen nicht gerade ganz oben auf der „Wunschliste“ der Versicherungsgesellschaften. Da Lehrer*innen deutlich häufiger berufsunfähig werden als andere Berufsgruppen und für die Versicherer somit ein schlecht kalkulierbares Risiko darstellen, bekommen sie in der Risikoeinstufung bei den meisten Gesellschaften die Berufsgruppe 3 und somit die zweitschlechteste Berufsgruppe zugeordnet. Damit steigt der Preis für die Berufsunfähigkeitsversicherung ab dem Tag, an dem Sie den Lehrerberuf ergreifen oder sogar bereits mit Ihrer Studienwahl.

Es gibt jedoch Gesellschaften, welche die Studierende*n pauschal und unabhängig ihres Studienganges in die Berufsgruppe 1 einordnen. Der Beitragsunterschied, welcher sich hieraus für Sie als Student*in ergibt und welchen Sie bis zu Ihrer Rente beibehalten, liegt in diesem Fall bei bis zu 50 %. Was dies z.B. bei einem monatlichen Beitrag von 30 statt 60 € ausmacht, können Sie sich selbst ausrechnen. Somit zieht auch im Falle der Berufsunfähigkeitsversicherung wieder das finanzielle Argument.

Interessant ist allerdings auch, dass viele Versicherungsgesellschaften Berufsunfähigkeit für Lehrer*innen nur bis zum 60. oder gar 55. Lebensjahr versichern. Was aber, wenn Sie es in den letzten Berufsjahren aus gesundheitlichen Gründen einfach nicht mehr schaffen? Klingt nicht allzu unwahrscheinlich, oder? Auch aus diesem Grund ist es daher sinnvoll, sich bereits als Studierende*r versichern zu lassen. So erhalten Sie garantiert bis zum Eintritt in die Pension den vollen Versicherungsschutz.

Experten-Tipps:

- Gut ist es, wenn Ihre Berufsunfähigkeitsversicherung eine Dienstunfähigkeitsklausel enthält. Diese ist sinnvoll, da Sie im Falle einer Dienstunfähigkeit schneller an Ihr Geld kommen. Einige Gesellschaften bieten diesen Versicherungsbaustein kostenfrei mit an.

- Eine Berufsunfähigkeitsversicherung ist zugegebenermaßen nicht ganz günstig. Es besteht jedoch die Möglichkeit, mit einem geringeren und somit günstigeren Versicherungsumfang zu starten, z.B. mit 20 € Monatsbeitrag, und diesen später, wenn Sie in das Berufsleben eintreten und Geld verdienen, so aufzustocken, dass er Sie optimal absichert. Das Wichtigste ist es, Sich heute zunächst die Konditionen dafür zu sichern!

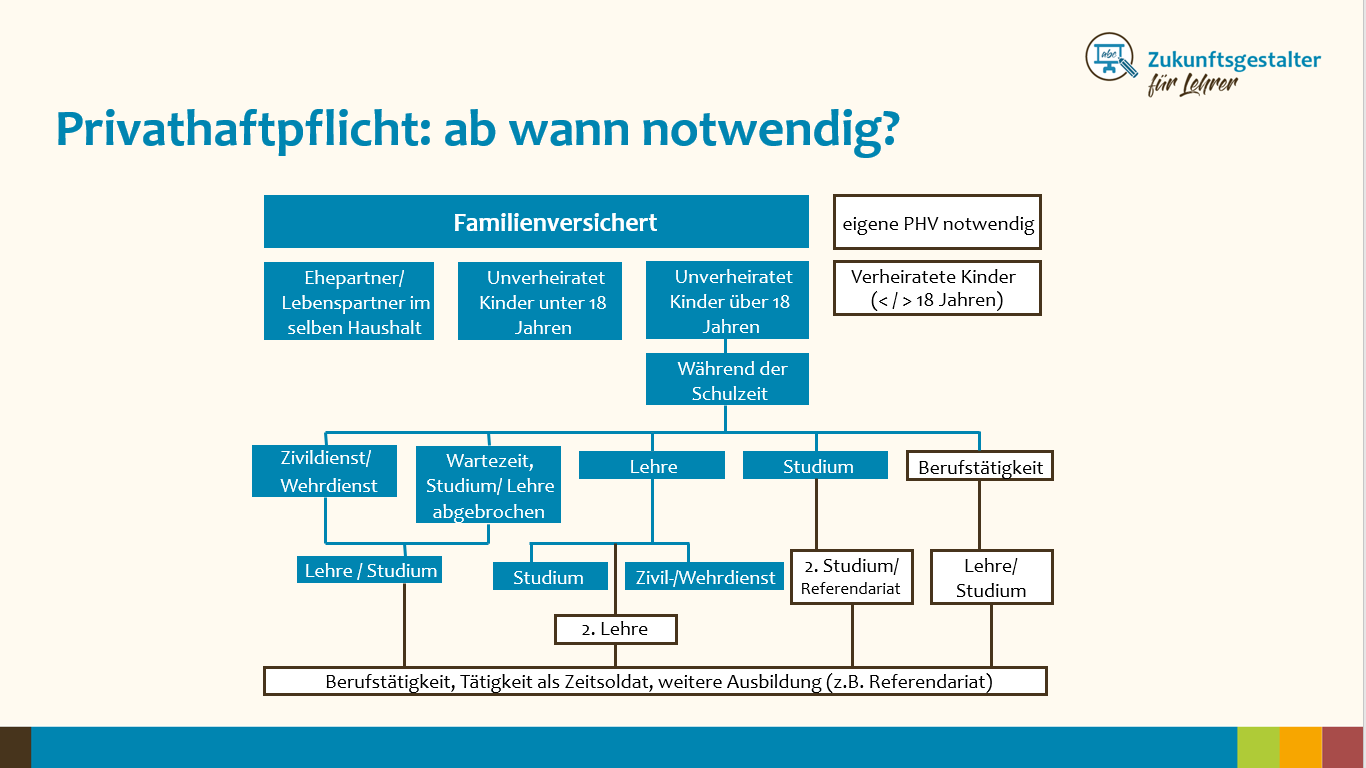

3. Die Privathaftpflichtversicherung

Eine Privathaftpflichtversicherung schützt Ihr Privatvermögen für den Fall, dass Sie eine Dritte Person schädigen. Dies passiert schneller als Sie denken und kann, im Falle, dass ein größerer Schaden eintritt, wie etwa eine ausgebrannte Wohnung oder eine schwere körperliche Verletzung und Beeinträchtigung, Ihre finanzielle Existenz schlimmstenfalls völlig ruinieren. Denn Ihre private Haftung kennt keine finanzielle Obergrenze. Das möchte man sich lieber nicht vorstellen!

In der Regel sind Studienanfänger noch in der Privathaftpflichtversicherung ihrer Eltern mitversichert. Ist dies für Sie nicht mehr der Fall, sollten Sie jedoch unbedingt eine eigene Versicherung abschließen. Diese sind nicht teuer, im Notfall aber unbezahlbar wichtig.

Ob Sie selbst noch bei den Eltern mitversichert sein könnten, oder Sie womöglich selbst eine Versicherung abschließen müssen, können Sie an der folgenden Grafik erkennen.

Fazit

Wir Zukunftsgestalter für Lehrer lösen jetzt Probleme, die noch gar nicht entstanden sind. Schon heute denken wir an Ihre Sicherheit und finanzielle Freiheit in der Zukunft.

Alle oben genannten Versicherungen sind für Sie zu moderaten Preisen zu bekommen. Was Sie damit für die Zukunft gewinnen, ist jeden Cent mehr als wert. Wie wäre es also, wenn Sie z.B. die 20 € Taschengeld von Oma jeden Monat wirklich sinnvoll investieren oder Ihre Eltern um Unterstützung für diese gute Sache bitten? Wir sind ziemlich sicher, dass jede*r einen Weg finden kann, sich diese Sicherheit und große Geldersparnis für die Zukunft zu leisten.

Gerne helfen wir Ihnen dabei, die günstigen Konditionen mit so wenig Aufwand wie möglich zu sichern. Wir freuen uns auf Ihre Beratungsanfrage.

» Termin vereinbaren

» Weitere Informationen für Lehramtsstudenten